Pressmeddelande -

Marginellt uppåt för byggstarterna i februari enligt Byggfaktas Byggstartsindikator

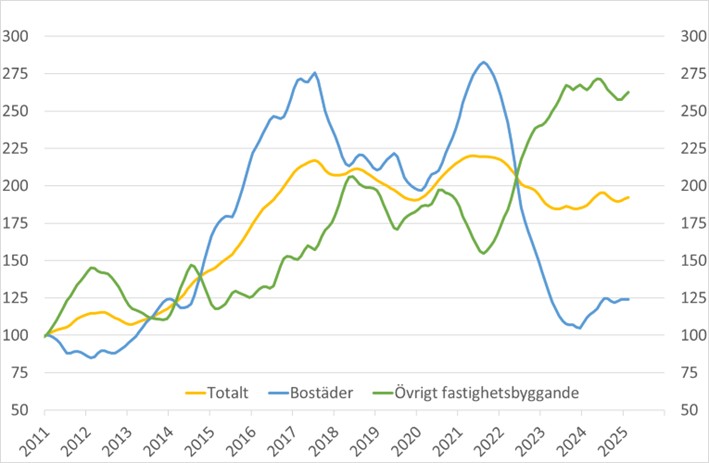

Byggstarterna av nyproduktionsprojekt ökade med 0,6 procent mellan januari och februari enligt Byggfaktas Byggstartsindikator. Bostadsbyggandet backade med 0,1 procent medan övrigt byggande steg med 0,9 procent. De senaste tolv månaderna har Byggstartsindikatorn stigit med 3 procent. Bostadsindikatorn har stigit med 11 procent medan Indikatorn för övrigt byggande har fallit med 1 procent.

Byggfaktas månatliga Byggstartsindikator visar hur nybyggnationen i bostadssektorn och övriga fastighetssektorer utvecklas. Indikatorn tas fram genom en bearbetning av uppgifter från Byggfaktas byggprojektdatabas och bygger på de byggstartade nybyggnationsprojektens uppskattade byggkostnader. Genom att indikatorerna tas fram och publiceras med kort tidseftersläpning så ger de en tidig bild av byggkonjunkturen som inte kan ses i offentliga data förrän flera månader senare.

Byggstartsindikatorn, som inkluderar byggstarter för samtliga nyproducerade byggnader exkl. anläggningar och infrastruktur, steg med 0,6 procent mellan januari och februari. Utfallet för tidigare månader har reviderats ned för bostadsbyggandet men upp för övrigt byggande. Sammantaget har byggstarterna varit mer eller mindre oförändrade det senaste halvåret. Jämfört med samma månad i fjol var årstakten +2,8 procent i februari.

-Förutsättningarna för byggandet, om man tänker på finansiering och efterfrågan, är bättre i dag än de var för ett eller två år sedan. Men tittar man framåt så finns det en väldigt stor osäkerhet kring hur den internationella utvecklingen kommer att se ut, bl.a. när det gäller bl.a. handels- och säkerhetspolitik, och hur detta kan komma att påverka investeringsviljan och finansieringsmöjligheter, säger Tor Borg, analyschef på Citymark Analys och Byggfakta.

Byggstartsindikatorer, Totalt, bostäder och övrigt fastighetsbyggande (jan 2011=100)

Bostadsbyggandet rör sig sidledes för närvarande

Byggstartsindikatorn för bostäder backade med 0,1 procent under februari. Jämfört med samma månad i fjol var indikatorn 10,6 procent högre. Revideringar av tidigare utfall har medfört att det senaste halvårets återhämtning näst intill försvunnit. Bostadsbyggstarterna ser nu ut att ha legat kvar på oförändrade nivåer.

-Bostadsbyggstarterna står och stampar för närvarande. I Stockholm är trenden uppåtgående men i de flesta övriga delar av landet står det still kring nuvarande nivåer eller trendar nedåt. Tyvärr är även projekteringsaktiviteten avtagande vilket talar för att det kommer att dröja innan vi får se en mer tydlig uppgång, säger Tor Borg.

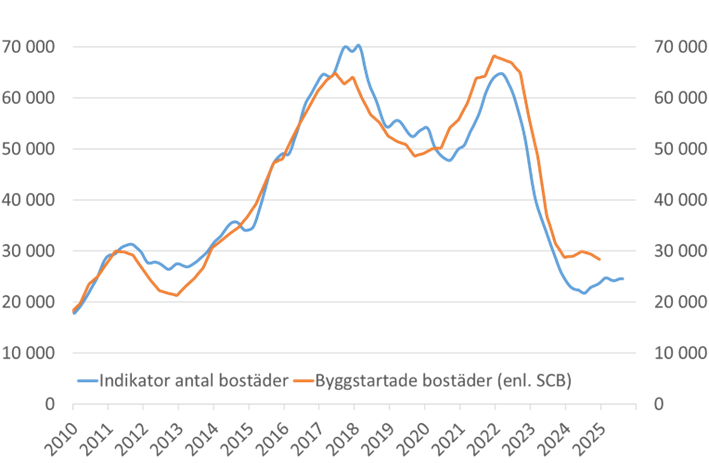

Årstakten ligger kring 24 000 byggstartade bostäder

Byggstartsindikatorerna har en stark korrelation med den offentliga investerings- och byggstatistiken. De är dessutom ledande, dvs förändringar i indikatorerna tenderar att föregå förändringar i de offentliga siffrorna. Det innebär att de kan användas för kortsiktiga prognoser av byggutvecklingen. Om Byggstartsindikatorn för bostäder justeras för kostnadsutvecklingen med byggnadskostnadsindex för bostäder så fås en god prognosindikator för antalet byggstartade bostäder.

-Indikatorn har gett en svagare bild av bostadsbyggandet de senaste åren än vad som framkommer i den officiella statistiken. I nuläget signalerar den kostnadsjusterade indikatorn en årstakt för antalet byggstartade bostäder kring 24 000 för 2024 och första halvan av 2025, säger Tor Borg.

Byggstartsindikator antal bostäder och antalet byggstartade bostäder enl. SCB (rullande årstal)

Industrisatsningar och offentligt byggande håller uppe aktiviteten utanför bostadssektorn

Byggstartsindikatorn för övrigt fastighetsbyggande steg med 0,9 procent under februari. Jämfört med samma månad förra året var den 0,6 procent lägre. En viss upprevidering av de senaste månadernas utfall gör att trenden ser lite starkare ut än tidigare.

-Byggandet utanför bostadssektorn låg på höga nivåer fram till mitten av 2024. Därefter har det mattats något. Hittills under 2025 har det varit en viss uppgång. Industrisatsningar och offentligt byggande bidrar till att hålla igång byggstarterna medan det kommersiella byggandet fortfarande är vikande. Osäkerhet kring det geopolitiska läget och bakslag för den gröna industrialiseringen riskerar att leda till vikande investeringsvilja hos företagen framöver medan offentliga satsningar på försvar och infrastruktur skulle kunna öka det offentliga byggandet ytterligare, säger Tor Borg.

Index och förändringstal, februari 2025

| Indextal, jan 2011=100 | Månatlig förändring | Årlig förändring | |

| Totalt | 192,3 | +0,6% | +2,8% |

| Bostäder | 124,0 | -0,1% | +10,6% |

| Övriga byggnader | 262,6 | +0,9% | -0,6% |

Källa: Byggfakta

Nyproduktionsprojekt för knappt 130 miljarder kronor har byggstartats under de senaste tolv månaderna

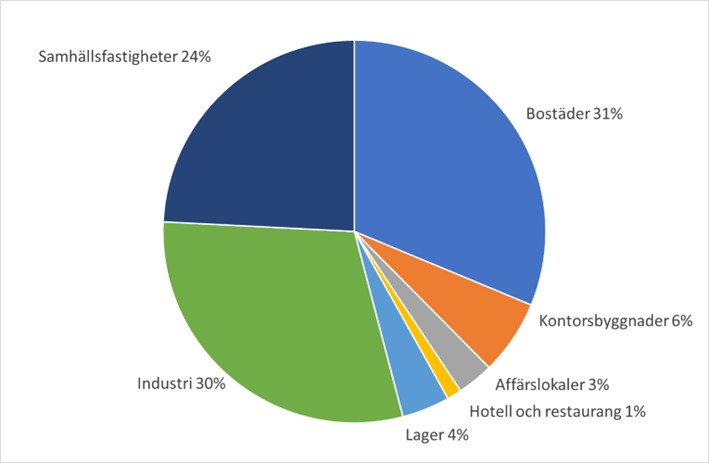

Den uppskattade byggkostnaden (exkl. markköp) för de nyproducerade bostäder, som ingår i Byggfaktas projektdatabas, som bedömts ha byggstartats de senaste tolv månaderna, uppgår till 40,6 mdkr. Det är en uppgång med 1,2 mdkr sedan föregående tolvmånadersperiod. Motsvarande kostnad för övriga byggnader, som utgörs av, affärs- industri- och logistiklokaler, kontorsbyggnader, hotell och restaurant samt samhällsfastigheter, uppgår till 89,2 mdkr, en nedgång med 13,0 mdkr.

Uppskattad byggkostnad (exkl. markköp) för de nybyggnadsprojekt som byggstartats de senaste tolv månaderna

| Totalt | Bostäder | Övriga byggnader | |

| feb-25 | 129,9 mdkr | 40,6 mdkr | 89,2 mdkr |

| feb-24 | 141,7 mdkr | 39,5 mdkr | 102,2 mdkr |

| feb-23 | 145,8 mdkr | 68,8 mdkr | 76,9 mdkr |

Källa: Byggfakta

Revideringar sedan föregående månad

Byggstartsindikatorerna revideras bakåt i tiden varje månad då nya data kan ha tillkommit och gamla kan ha reviderats. Ny säsongsjustering och trendberäkning kan också påverka det historiska utfallet. I samband med denna månads beräkning har bostadsbyggandet reviderats ned med i genomsnitt 2 procent för andra halvåret 2023, med 3 procent för första kvartalet 2024, med 1 procent för andra och tredje kvartalet 2024 och med 3 procent för det fjärde kvartalet 2024. För övrigt byggande är det en upprevidering med 2 procent för hela 2024. Revideringarna innebär att trenden för bostadsbyggandet är mindre uppåtriktad än tidigare medan trenden för det övriga byggandet är lite mindre nedåtriktad.

Index och förändringstal, nuvarande utfall (förra månadens estimat inom parentes)

| Indextal, jan 2011=100 | Månatlig förändring | Årlig förändring | ||||

| Totalt | ||||||

| feb-25 | 192,3 | +0,6% | +2,8% | |||

| jan-25 | 191,2 | (191,0) | +0,6% | (+0,6%) | +2,9% | (+3,1%) |

| dec-24 | 190,0 | (189,8) | +0,4% | (+0,5%) | +2,7% | (+2,9%) |

| Bostäder | ||||||

| feb-25 | 124,0 | -0,1% | +10,6% | |||

| jan-25 | 124,1 | (129,3) | 0,0% | (+0,2%) | +14,8% | (+15,6%) |

| dec-24 | 124,2 | (129,1) | +1,1% | (+2,0%) | +18,6% | (+19,2%) |

Övriga byggnader |

||||||

| feb-25 | 262,6 | +0,9% | -0,6% | |||

| jan-25 | 260,2 | (254,5) | +1,0% | (+0,9%) | -2,1% | (-2,4%) |

| dec-24 | 257,7 | (252,3) | 0,0% | (-0,3%) | -3,7% | (-4,1%) |

Källa: Byggfakta

Framöver kommer Prognoscentret att ta över publiceringen av Byggstartsindikatorn

Prognoscentret är ett oberoende marknadsanalysföretag som har specialiserat sig på den nordiska bygg- och anläggningsmarknaden. Sedan 2023 ingår Prognoscentret i Hubexo (fd. Byggfakta Group).

För mer information vänligen kontakta:

Tor Borg, Analyschef, CityMark Analys och Byggfakta, 070-762 77 76, tor.borg@citymark.se

Peter Åhs, Marknads- och Affärsutveckling Sverige, 070-551 07 36, peter.ahs@byggfakta.se

Om Byggstartsindikatorn

Byggstartsindikatorn tas fram varje månad av Byggfakta och bygger på en bearbetning av uppgifter från landets största byggprojektdatabas. Tack vare en omfattande bevakning av projektmarknaden och uppdateringar från en ständigt pågående marknadsundersökning kan unik statistik tas fram.

Byggstartsindikatorn är tänkt att vara en framåtblickande och tidig indikator på byggkonjunkturen och bostadsbyggandet. Statistiken ska vara enkel och lätt att tolka. Aktuella siffror publiceras ofta och med kort eftersläpning. Indikatorn har en hög samvariation med offentligt producerad byggstatistik.

Publicering

Indexet publiceras offentligt tredje onsdagen i månaden, kl. 07.00. Media kan på begäran erhålla pressrelease ett dygn i förväg mot embargo. De senast publicerade indexen kan laddas ned på www.byggfakta.se/byggstartsind... .

Definitioner

Byggstart: Ett projekt ingår i Byggstartsindikatorn om det avser nybyggnation och har en uppskattad byggkostnad på minst 1 mnkr, minst en entreprenör är upphandlad och byggstartsmånaden har infallit.

Nybyggnation: Projekt där den andel av byggkostnaderna som avser nybyggnation är större än den del som avser renovering, underhåll, om- och tillbyggnad klassificeras som nybyggnation.

Byggnader: Bostäder utgörs av flerbostadshus och gruppbyggda småhus (inkl. äldrebostäder). Övriga byggnader utgörs av industrier, lager, kontorsbyggnader, affärslokaler, hotell och restaurang samt samhällsfastigheter. Byggnation som klassificeras som anläggning exkluderas från beräkningarna.

Uppskattad byggkostnad: Avser total produktionskostnad exkl. byggherrens kostnader för markförvärv och moms. Uppskattningen gör utifrån de uppgifter som finns tillgängliga för projektet och kan ändras under projektets gång.

Beräkning

De uppskattade byggkostnaderna för de projekt som bedöms ha byggstartats under respektive månad räknas om till ett index med startpunkt i januari 2011, som sedan justeras för att rensa bort variation som beror på kalendereffekter, säsongsmönster och andra faktorer som skapar kortsiktiga fluktuationer. X-13-ARIMA-SEATS används för kalenderkorrigering, säsongsrensning och trendskattning. Programmet har utvecklats av US Census Bureau.

Täckningsgrad

Jämfört med den offentliga statistik som publiceras av SCB så har våra uppgifter en uppskattad täckningsgrad på ungefär 80 procent för nybyggda flerbostadshus och omkring 30 procent för nybyggda småhus (småhus som ska bebos av byggherren själv ingår inte i Byggfaktas undersökningar, för gruppbyggda småhus är täckningen däremot hög). Täckningsgraden för övrig nybyggnation bedöms ligga mellan 50 och 90 procent, beroende på fastighetstyp.

Felkällor

Vid klassificering av projekt som innehåller olika typer av byggnader (exempelvis bostäder och kontor) eller olika typer av byggnation (exempelvis nybyggnation och renovering) räknas hela projektkostnaden in i huvudkategorin (den kategori där den största kostnaden bedöms ligga). Det innebär att vissa projektkostnader överskattas medan vissa projektkostnader utelämnas i beräkningarna. Felbedömningar vid kategorisering av projekt med avseende på kategori (typ av byggnad och typ av byggnation), vid uppskattning av byggkostnader, och vid bedömning av datum för byggstart kan också uppstå.

Revideringar

Tidsserierna revideras varje månad till följda av reviderade indata (nyregistrerade redan byggstartade projekt kan ha tillkommit, revideringar av klassificering, startdatum och byggkostnader kan ha gjorts) och ny säsongsjustering. Revideringarna förväntas bli ganska små från månad till månad men kan bli betydande sett över längre perioder.

Fördjupad information

Byggfakta tillhandahåller också indikatorer nedbrutna på geografiska områden, olika sorters byggnation och olika kategorier av byggnader och anläggningar. Index kan också tas fram för projekteringsstarter, som ligger tidigare i byggprocessen och därför ger ännu tidigare konjunktursignaler än Byggstartsindikatorn.

För mer information om möjligheterna och kostnaderna för att ta fram specialdesignade index kontakta:

Peter Åhs, Marknads- och Affärsutveckling Sverige, 070-551 07 36, peter.ahs@byggfakta.se

Ansvar och spridning

Vid framtagningen och analysen av Byggstartsindikatorn har Byggfakta använt tillförlitliga källor och beräkningsmetoder. Byggfakta kan dock inte garantera analysernas riktighet eller fullständighet och påtar sig inte något ansvar för innehållets, siffrornas, bearbetningens, kommentarernas eller övrig informations riktighet eller fullständighet. Materialet är framställt i informationssyfte.

Varken Byggfakta eller dess anställda ska kunna göras ansvariga för förlust eller skada, direkt eller indirekt, på grund av eventuella fel eller brister i detta material.

Sprid och använd gärna detta material och våra index men ange alltid källa. Användning i kommersiellt syfte kräver dock vår uttryckliga tillåtelse.

Byggstarternas fördelning på olika fastighetstyper i Byggstartsindikatorn, mar24-feb25

Ämnen

Kategorier

MITTPUNKTEN I BYGGBRANSCHENS EKOSYSTEM -inom försäljning, marknadsföring, anbud, inköp och beslutsstöd. Du får tillgång till Nordens största projektdatabas och marknadsplattform och marknadens mest använda tjänster för att bevaka, bearbeta och analysera byggprojektmarknaden.

Din MATCHMAKER – vi matchar ihop dig med rätt affärspartners oavsett om du är köpare, säljare, föreskriva eller påverka. På köpet bidrar vi tillsammans till en effektivare bransch med ökad transparens och sundare konkurrens.

BYGGFAKTA Group med våra varumärken BYGGFAKTA, BYGGFAKTA DOCU, SVERIGE BYGGER, BYGGVÄRLDEN, CITYMARK, BYGGFAKTA TENDER, HUSGUIDEN, ALLT OM BOSTAD m fl. finns på plats i Hälsingland (Ljusdal och Hudiksvall) samt i Stockholm. Koncernen finns i hela Norden och stora delar av Europa.

Du när oss på telefon 0651-55 25 00 eller info@byggfakta.se